TOP

|

特許

|

意匠

|

商標

特許ウォッチ

Twitter

他の特許を見る

10個以上の画像は省略されています。

公開番号

2025118224

公報種別

公開特許公報(A)

公開日

2025-08-13

出願番号

2024013427

出願日

2024-01-31

発明の名称

消費税処理システム及び消費税処理方法

出願人

個人

代理人

個人

主分類

G06Q

40/10 20230101AFI20250805BHJP(計算;計数)

要約

【課題】多段階課税の採用という消費税制の非効率を抜本的に改善した消費税処理システム及び消費税処理方法を提供する。

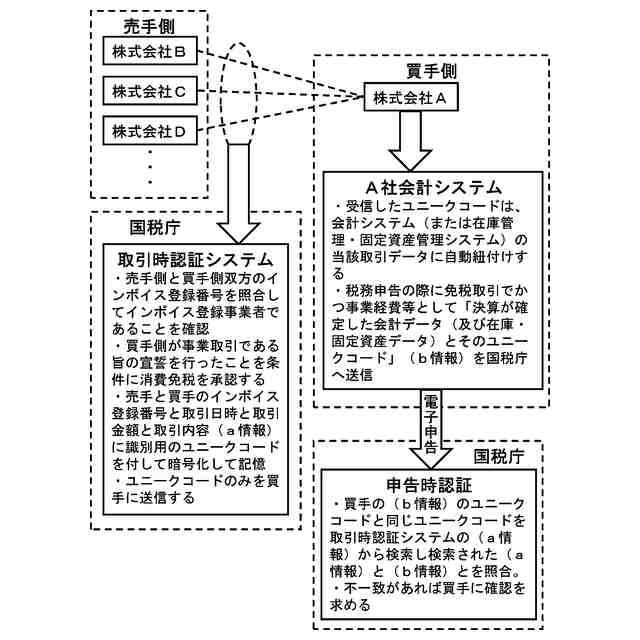

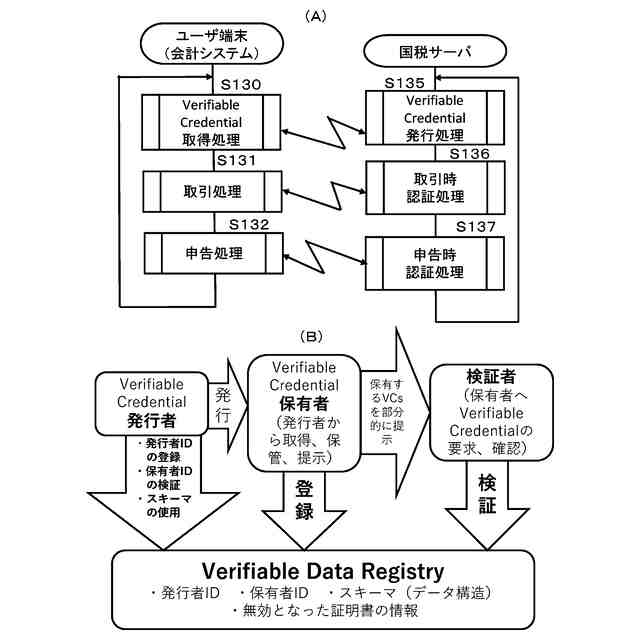

【解決手段】株式会社Aが買手の側事業者として売手側の事業者(株式会社B、C、D・・・)と売買取引行為を行う時点で国税庁の取引時認証システムが認証を行う。認証結果、取引当事者双方がインボイス登録事業者であることを必要条件に消費税免税取引を許容すると共に、インボイス登録番号と取引日時と取引金額と取引内容(a情報)に識別用のユニークコードを付して記憶する。株式会社Aからの税務申告時に国税庁サーバが認証を行い、免税取引でかつ事業経費等として「決算が確定した会計データ(及び在庫・固定資産データ)とそのユニークコード」(b情報)と(a情報)とを照合して適否判定する。

【選択図】図2

特許請求の範囲

【請求項1】

売買行為を行う当事者が事業者である場合の消費税処理を行う消費税処理システムであって、

売買行為を行う際に買手側当事者が事業者であることを確認する確認手段と、

前記確認手段により事業者であることが確認されなかった場合に消費税を徴収する売買行為にする消費税徴収手段と、

前記確認手段により事業者であることが確認されたことを条件として消費税を免除した売買行為を許容する免税許容手段と、を備える、消費税処理システム。

続きを表示(約 700 文字)

【請求項2】

前記免税許容手段により許容された消費税免除の売買行為に関するデータを記憶する記憶手段と、

前記確認手段により事業者であることが確認された買手側当事者の税務上の申告データを前記記憶手段に記憶されているデータと照合し、整合しているか否か判定する判定手段と、をさらに備える、請求項1に記載の消費税処理システム。

【請求項3】

前記判定手段は、前記記憶手段に記憶されているデータ中におけるどの消費税免除の売買行為が前記申告データ中のどの部分に対応するのかを特定する識別子により、対応関係を特定して判定する、請求項1または2に記載の消費税処理システム。

【請求項4】

税務関係帳簿書類のデータを電子的に保存する電子帳簿保存手段と、

前記判定手段により整合していないと判定された場合に、前記申告データと前記電子帳簿保存手段により保存されているデータとを照合して相違点を抽出し当該相違点を記録保存する記録保存手段とを、さらに備える、請求項2または3に記載の消費税処理システム。

【請求項5】

売買行為を行う当事者が事業者である場合の消費税処理を行う消費税処理方法であって、

売買行為を行う際に買手側当事者が事業者であることを確認する確認ステップと、

前記確認ステップにより事業者であることが確認されなかった場合に消費税を徴収する売買行為にする消費税徴収ステップと、

前記確認ステップにより事業者であることが確認されたことを条件として消費税を免除した売買行為を許容する免税許容ステップと、を備える、消費税処理方法。

発明の詳細な説明

【技術分野】

【0001】

本発明は、取引を行う当事者が売手、買手ともに事業者である場合、消費税を免税とする制度改正を可能にするシステム及び処理方法に関する。

続きを表示(約 1,500 文字)

【背景技術】

【0002】

消費税の納税額と特別徴収義務者の申告納税額の突合を可能にし、特別徴収義務者、消費者等および事業者等の納税事務や確定申告の電子化、効率化を図り、かつ税務署等の消費税等の納税調査事務の電子化、効率化を図るものとして、例えば、特許文献1がある。

【先行技術文献】

【特許文献】

【0003】

特開2002-133035号

【発明の概要】

【発明が解決しようとする課題】

【0004】

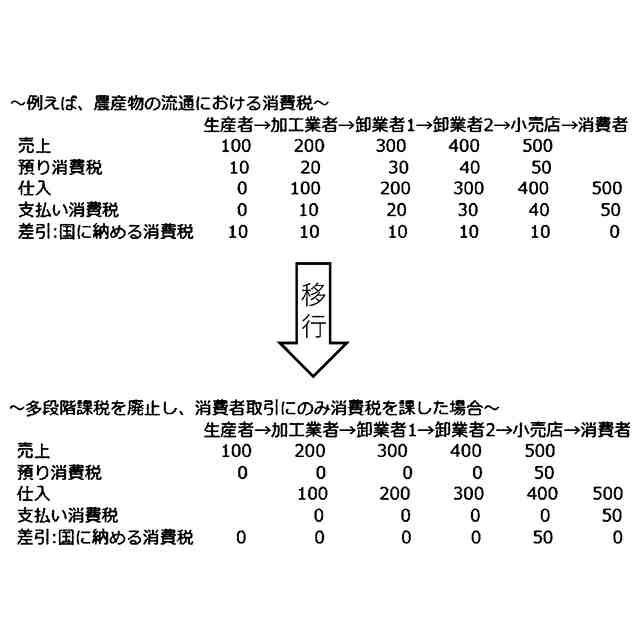

しかし、この技術は、単に納税事務や確定申告の電子化、効率化を図るものであり、多段階課税の採用という消費税制(付加価値税)の非効率を抜本的に改善するものではなかった。日本の消費税をはじめ諸外国の付加価値税は、その多くが「多段階課税」の仕組みを取っており、例えば、図1の上半部に示すように、A社がB社から仕入れた商品(仕入価格100)をC社に販売(販売価格200)する場合、A社はB社に消費税10を支払い、C社から消費税20を預かる。A社は預かった20から支払った10を差し引いた10の消費税を国に納める仕組みである。図1の上半部に示すとおり消費者が負担する消費税50が国庫に収まるためには、多段階での税の預り・支払い・納税が繰り返されている。これが消費税制を複雑にし、納税側と徴税側の事務を極めて煩雑にしている。なお、本発明では「消費税」及び「付加価値税」を総称して単に「消費税」といっている。

【0005】

本発明は、かかる実情に鑑み考え出されたものであり、その目的は、多段階課税の採用という消費税制の非効率を抜本的に改善した消費税処理システム及び消費税処理方法を提供することである。

【課題を解決するための手段】

【0006】

本発明のある局面では、売買行為を行う当事者が事業者である場合の消費税処理を行う消費税処理システムであって、

売買行為を行う際に買手側当事者が事業者であることを確認する確認手段と、

前記確認手段により事業者であることが確認されなかった場合に消費税を徴収する売買行為にする消費税徴収手段と、

前記確認手段により事業者であることが確認されたことを条件として消費税を免除した売買行為を許容する免税許容手段と、を備える。

【0007】

このような構成によれば、消費税は非事業者から徴収するという本来の目的を達成できつつも、多段階課税を廃止して消費税制度を簡素化でき、事業負担の軽減及び業務の効率化が図れ、また税務当局の消費税に関する調査、徴収事務の効率化、合理化を図ることができる。

【0008】

好ましくは、前記免税許容手段により許容された消費税免除の売買行為に関するデータを記憶する記憶手段と、

前記確認手段により事業者であることが確認された買手側当事者の税務上の申告データを前記記憶手段に記憶されているデータと照合し、整合しているか否か判定する判定手段と、をさらに備えるようにしてもよい。

【0009】

このような構成によれば、許容された消費税免除の売買行為と整合する税務上の申告が行われていることを確認することができ、整合していない不正な申告を発見することが可能となる。

【0010】

好ましくは、前記判定手段は、前記記憶手段に記憶されているデータ中におけるどの消費税免除の売買行為が前記申告データ中のどの部分に対応するのかを特定する識別子により、対応関係を特定して判定するようにしてもよい。

(【0011】以降は省略されています)

この特許をJ-PlatPatで参照する

関連特許

他の特許を見る

特許ウォッチ

特許ウォッチ