TOP

|

特許

|

意匠

|

商標

特許ウォッチ

Twitter

他の特許を見る

公開番号

2025089208

公報種別

公開特許公報(A)

公開日

2025-06-12

出願番号

2023214305

出願日

2023-12-01

発明の名称

物価スライド機能付生命保険

出願人

個人

代理人

主分類

G06Q

40/08 20120101AFI20250605BHJP(計算;計数)

要約

【課題】 現在、多数の生命保険会社が多種多様な保険商品を開発・販売して、保険商品の総数は1000種類を超えているにもかかわらず、極めて長期にわたる契約期間において、将来の物価上昇を想定して給付する保険商品が、唯ひとつとして存在しないことによる、インフレリスクに対する保険契約者の不安と不利益を課題とする。

【解決手段】 死亡保険、医療保険、年金保険、その他の保険の、保険期間が終身、または就寝に準じる長期の商品に関して、保険給付金に消費者物価指数などのマクロ経済指標と連動させた物価スライド機能付生命保険を提供する。

【選択図】図1

特許請求の範囲

【請求項1】

終身保険、終身医療保険、終身年金といった契約期間が終身である保険、および終身に準ずる超長期、長期の定期保険、または、長期の養老保険、学資保険の、主契約と特約の保険金、給付金、年金に、支払事由が発生して、保険会社が保険契約に基づいて、受取人に保険金を支払う際に、契約時から給付時までの期間に変化した物価を、消費者物価指数(CPI)等のマクロ経済指標に連動させて、保険契約者が、契約時に期待して設定した保険金(必要保障額)と、実質的に同じ価値の保険金を支払事由発生時に受取れるように物価スライド機能を設けたことを特徴とする、物価スライド機能付生命保険。

発明の詳細な説明

【発明分野】

【0001】

本発明は、生命保険の保険金に物価スライド機能を設けた物価スライド機能付生命保険に関するものである。

続きを表示(約 5,700 文字)

【背景技術】

【0002】

従来、生命保険というものは、死亡保障にしても、医療保障にしても、あるいは老後の生活保障である個人年金にしても、共通した加入目的は、「万一の備え」、「将来の安心」を確保することである。

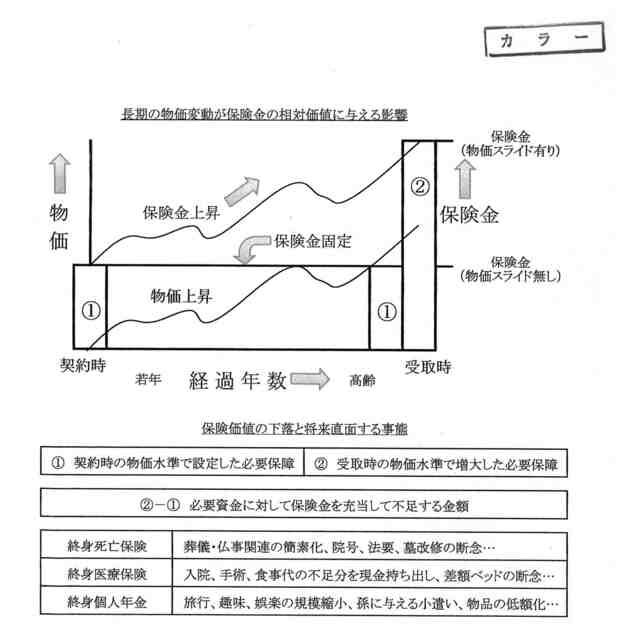

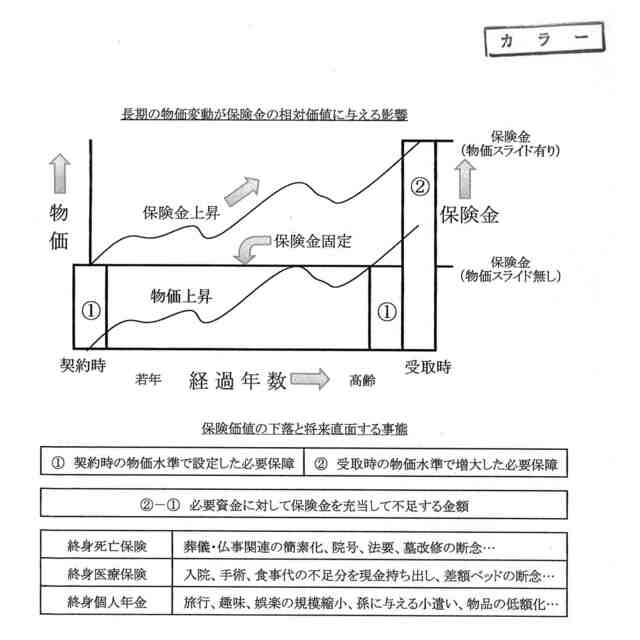

生命保険は多種多様な商品があり、契約期間が長期にわたる商品が大半を占めている。特に終身保険は、契約期間が終身であるため、契約の開始から終了までの期間が50年、60年、70年、あるいはそれ以上になることもある。

物価は、10年、20年という短期周期では上昇、下降を繰り返すけれども、半世紀、1世紀という長期周期になると確実に上昇することが歴史的に証明されている。物価は、50年前と現在で異なるように、現在と50年後でも異なるとことは容易に予想できる。

国民の命と暮らしを支える公的年金制度は、物価が上昇すると高齢者の生活が困難になり、高齢者の生存が脅かされる事態を招くという明白な事実を重視して、給付金額に物価スライド機能を設けている。これに対して、民間の生命保険は、国民に「将来への備え」や「ライフプラン」を助言・コンサルティングするプロでありながら、給付事由が発生した時代に、受け取れる保険金に物価スライド機能を設けた保険商品は、現在(21世紀の第1四半期)において、唯のひとつも存在していない。

【先行技術文献】

【特許文献】

【0003】

【発明の概要】

【発明が解決しようとする課題】

【0004】

これは、次のような欠点があった。

現在、多数の生命保険会社が多種多様な保険商品を開発・販売して、保険商品の総数は1000種類を超えているにもかかわらず、極めて長期にわたる契約期間において、将来の物価上昇を想定して給付する保険商品が、唯ひとつとして存在しないことによる、インフレリスクに対する保険契約者の不安と不利益を課題とする。

【0005】

1 物価は、短期的に見ると経済情勢の変化や景気動向の局面において、上昇、下降を繰り返しているが、長期的に見ると、有史以来、絶対的な上昇の一途をたどっている。物価がファンダメンタルに上昇し続けることは定理であり、物価が上昇するということは貨幣価値が下落するということだから、履行までに長期のタイムラグがある契約は何であれ、当事者の一方が必ず金銭的損失を被るようになっている。

2 例えば、成人式の記念に終身保険に加入した契約者または被保険者が、90歳で死亡した場合、受け取れる保険金は、70年間、経済成長が全く無かったのであれば、適正な金額になるが、経済成長があって物価が上昇し、貨幣価値が下落した場合は、保険として当初期待した金額よりも相当目減りすると考えるべきである。せっかく保険としての機能を果たすために必要かつ十分な金額を設定して契約したのに、実際に給付を受ける時代の物価水準が上昇していれば、保険に加入した目的と意味が失われてしまう。特に貨幣価値の下落幅が大きい場合は、契約者または受取人は、所用資金の大部分を自己資金で対応せざるを得なくなる。これでは、長年に渡り、あるいは人生の大半をかけて保険制度を利用して来た意味がない。

3 従来、終身医療保険という商品は存在せず、医療保険は、終身保険に付加した特約であり、保障期間は払込満了の60歳~65歳で、一時金を支払い80歳まで任意継続する商品が主流であった。平均寿命が伸びると、海外の保険会社が日本市場で単品医療保険を販売して、やがて終身医療保険が登場して医療保険の主流になった。終身医療保険は21世紀の第1四半期に普及・定着したのだから、まだ25年程度しか経過しておらず、契約してから50年、60年経過してから給付請求した契約者は、全人類の中で誰ひとり存在しない。そのため、インフレリスクに対する実体験に基づいた教訓が、共有・継承されていない。とりわけ、保険大国の日本においては、加入期間が、バブル経済崩壊後の長期のデフレ期間と重なって、世界と周回遅れで物価上昇して、問題が表面化していない。

4 生命保険の契約者は、マクロ経済学の専門家でない限り、将来の給付金の貨幣価値を考慮することなく、感覚的に現在の貨幣価値が永続すると錯覚して契約している。

5 生命保険会社の営業社員(募集人)は、顧客に提供する商品ラインナップの種類に、物価スライド機能のある商品が存在しないため、将来の給付金の貨幣価値を考慮することなく(本人も気付かず悪意は無い)、漫然と保険を設計・提案している。

5 インフレの影響を最も強く受ける終身保険は、ほとんどの契約が、60歳~65歳で払込が終了して、85歳~90歳で死亡するまで約四半世紀のインターバルがある。この期間に、どれほど物価が上昇しようとも死亡保険金は1円も増えない。一方、保険会社は解約返戻金を運用しているから増収増益している。これはウイン・ウイン契約ではない。

本発明は、以上のような欠点をなくすためになされたものである。

【課題を解決するための手段】

【0006】

教訓には、「知識教訓」と「体験教訓」の二つがある。知識教訓は、自らの体験を必要とせず、先人の体験を知識として受け継ぐカテゴリーである。例えば、「海で漂流したときは喉が渇いても海水を飲んではいけない」、「雪山で疲れたときは雪の上で眠ってはいけない」…というものである。体験教訓は、先人が何を言っても受け入れず、自ら直接体験しなければ境地に達しないカテゴリーである。例えば、「恋に落ちてもヨタ者と結婚してはいけない」、「友人の借金の保証人になってはいけない」…というものである。

「戦争は二度と繰り返してはならない」という教訓は、体験教訓だから世代間継承されず、人類は戦争を繰り返す。時代とともに物価が上昇してゆく現象に対する危機意識も、体験教訓だから世代間継承されない。理論上の理解ではなく実体験によって学習しなければならない。しかし、実体験によって学習が完了した時点は、まさに年齢を重ねた時点であるから、せっかく学習した教訓を生かそうとしても既に手遅れになっている。生命保険契約者は、こうしたジレンマから永久に抜け出せない。

そこで、「人々に将来の安心を提供する」という社会的使命を果たすために存在している生命保険会社が、その存在意義を全うするために、公的年金と同じように、物価上昇による貨幣価値の下落をリスクヘッジした保険商品を開発して、将来の物価水準がどのように変化したとしても、顧客が契約時に設定した必要保障額と実質的に同額の給付を受け取れるサービスを提供する。

保険会社は通常の予想を超えて発生するリスクとして(1)保険リスク、(2)経済リスク、(3)運用リスク、(4)経営リスクの4項目を規定している。

(1)は大災害、パンデミックなど死亡率の急変。(2)は不景気、経済情勢の悪化など。(3)は株価暴落、為替相場の激変、貸倒れ、投資の失敗など。(4)は営業外の損失、経営危機などである。

ここに、新たなリスクとして、(2)にインフレリスクを追加する。これは従来の(2)と正反対の好景気、経済成長にともなう、保険金価値の相対的な下落リスクである。

本発明は、以上の構成よりなる物価スライド機能付生命保険である。

【発明の効果】

【0007】

1 国家は永久に経済成長しない、永久に物価は上昇しない、という未来予測を前提として設計開発された、従来の保険商品の構造的な欠陥が是正できる。

2 生命保険の契約者が、契約の目的として設定した、必要かつ十分な保険金が、将来、インフレがどれほど進行しても、その時代の物価水準で受け取れるから、保険金の実質的な価値が目減りしないという、安心感に包まれて暮らすことができる。

3 公的年金と個人年金は、両方とも自分が高齢者になった将来のための生活保障でありながら、公的年金は物価スライドが必要不可欠で、個人年金に物価スライドが全く不必要とされている不合理が解消できる。

4 物価上昇に対応できない保険商品よりは、物価上昇に対応できる保険商品のほうが、遥かに魅力的であるから、こうした保険商品を販売する保険会社はCS(顧客満足)を高め、集客、営業を有利に展開でき、競争力が強化され、企業価値が向上する。

5 生命保険契約者は二つのリスクを負っている。「破綻リスク」と「インフレリスク」である。前者は、保険契約者保護機構により、完璧ではないまでも、ある程度は危険回避されている。さらに、ソルベンシー・マージン比率などを判断材料として保険会社を選択できる。後者は、インフレヘッジとして資産運用機能のついた変額保険があるが、これはファンドであり、各社のトレーディング能力に左右される不確実性がある。これに対し、物価スライドによるインフレヘッジは、直接的かつ確実である。

6 長期的な経済成長によるインフレは正常で健全な現象であるが、ハイパーインフレのような、明らかに経済運営(政策)の失敗によるインフレの場合は、経済運営に全く参画していない保険契約者が、結果に対してだけ自己責任を負わされる不条理が解消できる。

7 生命保険会社の存在意義である、契約者に「万一の備え」と「将来の安心」を提供するという、基本中の基本である社会的使命が全うされる。

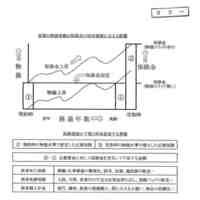

【図面の簡単な説明】

【0008】

本発明の説明図である。

【発明を実施するための形態】

【0009】

以下、本発明を実施するための形態について説明する。

生命保険における、保険料(P)と保険金(S)は、「予定死亡率」、「予定事業費率」、「予定利率」の3項目によって算出されている。全ての保険商品は、「予定死亡率」に基づいて最初から利益が発生するように設計されている。平均余命表が激変しない限り保険事業は原理的に採算に乗る仕組みになっている。また、社員の人件費や拠点の維持管理費である「予定事業費率」も、保険料に織込まれている。そして、「予定利率」は、運用益の見込みであり、運用益は事業者と契約者で配分するが、契約者の配分は保険料の割引で最初から相殺されており、見込を超えた場合にのみ配当金が発生する。

「予定利率」は「資本収益率」と連動して、「物価上昇率」は「経済成長率」と連動している。そして、常に「資本収益率>経済成長率」となるのが、資本主義経済の根本原理である。もし、この原理が無ければ、労働者の富が資本家の富を追い抜くから、資本主義経済は成立しない。従って、インフレは常に予定利率の範囲を超えることはない。

即ち、保険会社は現行の保険料(P)のままで保険金(S)に物価スライド機能を付加しても、絶対に採算割れしない。しかし、CS(顧客満足)の代償として、保険商品の販売(売上)における営業利益の利幅は確実に縮小する。

重要なことは「保険料の割引」ではなく「保険金の割増」が必要だと言うことである。PベースではなくSベースで準備しなければインフレヘッジはできない。

そこで、予定利率、即ち保険料の割引率をゼロにして、運用益の余剰分ではなく、運用益そのものを配当金とする。そして配当金の受取方法を自動的に保険金の積増だけに限定して、保険金に物価スライド機能、つまり、消費者物価指数(CPI)、その他のマクロ経済指標の上昇率と連動させる。

実際は、予定利率を完全にゼロにしなくとも、資本収益率から経済成長率を差し引いた数値だけ、標準利率を基準とした予定利率よりも減少させれば、インフレヘッジは可能である。あるいは、予定利率を減少させなくとも、予定利率の減少分と同額の保険料を割増することで同様の効果がもたらされる。この割増分は、「物価スライド特約」の保険料とするか、最初から主契約に算入する。

経済が成長すると、その成長率に比例して、株価、地価、貴金属、貸付金利などが上昇するから、それらを運用している保険会社の収益も上昇する。当然の結果として、契約者の配当金も、概ねインフレに比例して上昇する。

このとき、例えば30歳の契約者は、60歳の契約者よりも、将来のインフレリスクが大きいが、同じ金額で買える保障が大きくなる。60歳であれば、買える保障は小さいが将来のインフレリスクも小さいので、すべての年代において整合する。

個別の契約において、配当金を保険料として保険金を中途付加してゆく方法ではなく、全体として保険会社でプールできたら、新たに「物価変動準備金」という勘定科目を創出して繰り入れられる。つまり、有配当保険の料率で無配当保険を販売するだけで、インフレを克服する商品が実現可能になる。

【産業上の利用可能性】

【0010】

おそらく22世紀には、仮想契約者(VC Virtual Contractor)という保険数理上のモデルが開発されるだろう。VCは、現実には存在せず、保険会社の財務諸表の中だけに便宜上存在している。仮想契約者は、現実の契約者に配当金が発生する度に、それを自分の保険料として、保険金を無限に積み増ししている。当然ながら責任準備金の対象になっている。すると、現実の契約者に保険金を支払う際に、契約締結時点から上昇した物価に対応した保険金、即ち、消費者物価指数で上方修正した保険金を支払うことが可能になる。その割増分の財源は物価変動準備金(VCの保険金)を取り崩して拠出する。VCはもともと存在しないから、何をされても文句を言わない。

この特許をJ-PlatPatで参照する

関連特許

個人

対話装置

1日前

個人

政治のAI化

24日前

個人

物品給付年金

29日前

個人

情報処理装置

1日前

個人

RFタグ読取装置

1か月前

個人

在宅介護システム

1か月前

個人

プラグインホームページ

15日前

個人

AI飲食最適化プラグイン

1か月前

個人

情報入力装置

1日前

個人

物価スライド機能付生命保険

1日前

キヤノン株式会社

通信装置

1か月前

個人

マイホーム非電子入札システム

1日前

個人

電話管理システム及び管理方法

1か月前

キヤノン株式会社

画像処理装置

22日前

個人

全アルゴリズム対応型プログラム

25日前

株式会社CROSLAN

支援装置

1か月前

個人

決済手数料0%のクレジットカード

4日前

サクサ株式会社

カードの制動構造

3日前

大同特殊鋼株式会社

輝線検出方法

24日前

シャープ株式会社

電子機器

24日前

村田機械株式会社

割当補助システム

7日前

株式会社アジラ

データ転送システム

24日前

トヨタ自動車株式会社

欠け検査装置

24日前

長屋印刷株式会社

画像形成システム

1か月前

ミサワホーム株式会社

宅配ロッカー

21日前

ひびきの電子株式会社

認証システム

1か月前

パテントフレア株式会社

交差型バーコード

17日前

ミサワホーム株式会社

情報処理装置

29日前

トヨタ自動車株式会社

情報処理装置

7日前

トヨタ自動車株式会社

管理装置

21日前

応研株式会社

業務支援システム

15日前

株式会社ユピテル

電子機器及びプログラム等

1か月前

オベック実業株式会社

端末用スタンド

25日前

オムロン株式会社

回転装置及びマウス

1か月前

Sansan株式会社

組織図生成装置

10日前

西日本電信電話株式会社

評価装置

16日前

続きを見る

他の特許を見る

特許ウォッチ

特許ウォッチ